Vendite all’estero: come ridurre il rischio di pagamento

Una delle problematiche più rilevanti delle vendite all’estero è l’individuazione dello strumento di pagamento più sicuro per l’esportatore italiano. Questa problematica è ovviamente ben presente anche negli scambi interni, ma nelle operazioni commerciali internazionali assume un’importanza ancora maggiore, dato che la vendita di merci e/o di servizi a compratori esteri comporta rischi supplementari e di maggiore entità rispetto a quelli che solitamente si incontrano in ambito nazionale. Per tale motivo, le forme di pagamento comunemente utilizzate nel mercato interno generalmente mal si adattano al commercio internazionale, che invece richiede strumenti più sicuri, in grado di minimizzare il rischio di mancato o ritardato pagamento. Esaminiamo i principali strumenti di pagamento utilizzati per le vendite all’estero, evidenziandone le caratteristiche e i vantaggi/svantaggi.

1. L’importanza di determinare le condizioni di pagamento con l’estero

Una delle problematiche più rilevanti che gli operatori devono affrontare nelle vendite all’estero è quella concernente il “mezzo più sicuro” per ottenere il pagamento delle proprie forniture, evitando e/o riducendo i rischi connessi al mancato o ritardato pagamento.

Questa problematica è ovviamente ben presente anche negli scambi interni, ma nelle operazioni commerciali internazionali assume un’importanza ancora maggiore, dato che la vendita di merci e/o di servizi a compratori esteri comporta rischi supplementari e di maggiore entità rispetto a quelli che solitamente si incontrano in ambito nazionale.

Per tale motivo, le forme di pagamento comunemente utilizzate nel mercato interno generalmente mal si adattano al commercio internazionale, che richiede uno strumento di pagamento sicuro e in grado di assecondare gli interessi di entrambe le parti (venditore e compratore).

Le esigenze e gli interessi del venditore e del compratore sono infatti generalmente divergenti, ed anzi opposti, in quanto:

- il venditore (italiano) ha necessità di essere sicuro di incassare il prezzo in tempi certi e brevi;

- l’acquirente (estero) ha necessità di avere certezza circa la consegna della merce nei tempi stabiliti e la conformità della merce rispetto a quanto pattuito.

Ciò permesso, e rimandando al prosieguo l’analisi degli strumenti di pagamento più utilizzati nel commercio internazionale (v. par. 4) è essenziale che il venditore italiano stabilisca in anticipo – pattuendoli con il compratore estero – i termini di pagamento più opportuni in relazione al caso specifico, in modo da minimizzare il rischio di mancato o ritardato pagamento.

Anche (ed anzi soprattutto) in questo caso vale infatti il principio generale:

mai lasciare la determinazione di un elemento essenziale di un contratto internazionale (come appunto il pagamento) alla controparte estera!

Gli elementi essenziali che l’operatore italiano deve determinare in ordine al pagamento della merce con una controparte estera sono essenzialmente i seguenti:

- il momento in cui verrà effettuato il pagamento della fornitura (tempistica del pagamento);

- il luogo di pagamento e la moneta di pagamento;

- lo strumento di pagamento (bonifico bancario; assegni, effetti cambiari, incasso documentario, credito documentario);

- le garanzie in caso di mancato pagamento.

Data l’importanza di individuare e regolamentare il pagamento della merce con la controparte estera, per evitare rischi legali, è altamente consigliabile rivolgersi ad uno studio legale specializzato in contratti internazionali.

2. Determinare la tempistica del pagamento dalla controparte estera

2.1 Il pagamento anticipato

In linea generale, le parti possono concordare che il pagamento della fornitura sia effettuato prima, dopo o contestualmente alla consegna della merce.

Il pagamento anticipato per il venditore/esportatore italiano è certamente la condizione preferibile, in quanto in tal modo, il venditore spedisce la merce ordinata soltanto quando l’importo relativo alla fornitura gli sarà stato accreditato dal compratore estero.

Su quest’ultimo grava quindi totalmente il rischio, dato che il compratore non ha la certezza che il venditore gli spedirà la merce, nella data e nel luogo pattuito e se la riceverà conforme agli standard tecnici ed alle caratteristiche stabilite nel contratto.

Pertanto, per il venditore italiano è in linea di principio certamente preferibile concordare con la controparte estera un pagamento anticipato della merce, soprattutto quando si tratta di un cliente non conosciuto, la cui solvibilità è dubbia o si trovi in un Paese a rischio.

Tuttavia, non molto spesso, o comunque non sempre, l’operatore italiano riesce a pattuire un pagamento anticipato, dato che il compratore estero difficilmente accetta di sopportare il rischio di effettuare il pagamento prima di aver ricevuto la merce; oppure, se dovesse accettare tale rischio, verosimilmente chiederà al venditore italiano di essere tutelato da una idonea garanzia, che lo copra appunto dal rischio relativo all’esborso effettuato (si tratta della c.d. “Advance payment bond”).Il rilascio di tale garanzia non è tuttavia agevolmente ottenibile ed è piuttosto costoso.

2.2 Il pagamento posticipato

Il pagamento posticipato è ovviamente la situazione preferita dal compratore estero, in quanto può così ricevere la merce ordinata e controllarla prima di eseguire il pagamento del prezzo in favore del venditore. In questo caso, quindi, è il venditore che si accolla tutti i rischi, in quanto deve mettere la merce a disposizione del compratore nel luogo e nei termini concordati, senza avere garanzie che il compratore paghi o paghi puntualmente.

Nonostante i rischi a cui è esposto il venditore italiano, il pagamento posticipato rappresenta un termine di pagamento alquanto diffuso nelle transazioni con l’estero. È evidente che in questo caso il venditore dovrà adeguatamente cautelarsi con idonee garanzie, di tipo assicurativo o bancario; sotto quest’ultimo profilo potrà chiedere al compratore di procurarsi una garanzia bancaria di pagamento, a tutela del rischio di mancato pagamento.

2.3 Il pagamento contestuale: il Cash on delivery (COD)

Il pagamento contestuale si ha quando il prezzo della fornitura viene pagato contestualmente alla consegna della merce: questa forma di pagamento è conosciuta anche come “cash on delivery” (COD).

In questo caso, il venditore italiano incarica uno spedizioniere di consegnare la merce al compratore estero solo se riceverà in cambio dallo stesso il pagamento del prezzo, tramite:

- contanti, oppure

- un assegno (bancario o circolare), oppure

- un pagherò cambiario, oppure

- una dichiarazione bancaria di blocco dei fondi o di avvenuto trasferimento dei fondi, irrevocabile ed incondizionata a favore del venditore.

Sul cash on delivery, si veda più diffusamente il par. 4.4.

3. Il luogo di pagamento e la moneta di pagamento

Il pagamento che avviene nell’ambito di una qualsiasi operazione di commercio internazionale avviene tramite il sistema bancario. Negli anni sono stati creati una serie di rapporti di corrispondenza, di conto corrente e sono stati siglati una serie di accordi per la trasmissione dei bonifici in euro o in altre divise.

In particolare, in ambito UE è stato creato un sistema di regolamento automatizzato dei regolamenti lordi in tempo reale (Target), tramite i quali, attraverso la rete Swift, vengono veicolati tutti i pagamenti in Euro tra i Paesi partecipanti all’UE.

In un’operazione di commercio con l’estero devono essere definite quali sono le banche coinvolte. Le banche svolgono infatti sempre un ruolo attivo di garanzia del pagamento, soprattutto nel caso in cui il regolamento della fornitura avvenga mediante Credito documentario, o qualora venga pattuito il rilascio di una garanzia bancaria a prima domanda o il rilascio di una “Stand by Letter of credit“, da parte dell’acquirente.

Il luogo di pagamento può essere, a seconda dei casi:

- nel Paese del venditore, presso cioè, una banca italiana con cui l’esportatore intrattiene un rapporto di conto;

- più frequentemente, nel Paese del compratore, presso, cioè, una banca estera, nel caso, ad esempio, di pagamenti veicolati attraverso circuiti elettronici di incasso e/o utilizzando conti accentrati di banche italiane all’estero, o in caso di crediti documentari.

Quando si opera con una controparte estera (non facente parte della UE), occorre inoltre concordare in quale moneta viene corrisposto il prezzo della vendita, che può essere:

- in unità di conto nazionale;

- nella moneta della controparte estera;

- in altra moneta.

Fatturare le proprie vendite o ricevere la fattura di acquisto nella moneta della controparte estera o in altra moneta (cioè non in Euro) comporta per il venditore italiano l’esposizione al rischio di cambio.

4. Lo strumento di pagamento nei contratti internazionali: bonifico bancario; assegni, effetti cambiari e/o ricevute bancarie, incasso documentario, credito documentario

4.1 Il bonifico bancario

Il bonifico bancario internazionale (bank transfer, wire transfer) consiste nel trasferimento di una somma di denaro dalla banca del debitore estero, su istruzioni di quest’ultimo, ad una banca nel Paese del creditore (cioè italiana). È la forma di pagamento più semplice e più diffusa, soprattutto nel commercio con i paesi europei.

Nei 31 paesi fanno parte dell’area unica dei pagamenti in Euro (SEPA, single euro payments area), il pagamento mediante bonifico bancario è facilitato dall’utilizzo dell’IBAN insieme al BIC Code (Bank Identification Code) e dall’esistenza di norme comunitarie uniformi che disciplinano il servizio e stabiliscono tempi e costi massimi per tali operazioni (costi che nella SEPA sono gli stessi per bonifici sia nazionali sia internazionali).

In genere, il bonifico viene trasmesso o, comunque, è preferibile che venga trasmesso, con il sistema swift, anziché per posta (M.T. o mail transfer). Per l’utilizzo del bonifico occorre previamente:

- concordare l’importo, la valuta, la data di pagamento;

- indicare i dati identificativi del beneficiario e le coordinate della banca beneficiaria;

- concordare il sistema di trasmissione del bonifico (ad es. swift transfer);

- stabilire a chi competono i costi bancari dell’operazione.

In ambito internazionale, può accadere che il bonifico transiti dalla banca del debitore estero a quella italiana tramite una banca intermediaria (ad es., qualora la banca del creditore non sia corrispondente della banca del debitore), con maggiori costi e tempi più lunghi per il pagamento. E’ quindi opportuno verificare in anticipo se vi è un rapporto di corrispondenza tra la banca italiana e quella del debitore estero e, laddove possibile, chiedere a quest’ultimo di appoggiarsi a banche corrispondenti della banca italiana.

Accade abbastanza frequentemente che, nonostante l’esportatore italiano dia istruzioni precise al cliente estero circa la banca su cui deve essere accreditato l’importo, questo pervenga su un istituto di credito diverso, che poi trasferisce l’importo sul conto acceso presso la banca indicata, con conseguenti ritardi nell’incasso, soprattutto quando l’importo è in valuta estera (in quanto l’accredito avviene solo dopo alcuni giorni successivi alla data in cui la somma perviene alla banca italiana), e costi aggiuntivi.

Per evitare tale problema, nel caso in cui l’importo del bonifico sia espresso in Euro, è possibile retrodatare la valuta di accredito rispetto alla data di esecuzione dell’operazione.

Se invece, l’importo è espresso in altra valuta (ad esempio in USD), non è possibile retrodatare la valuta di accredito, che sarà necessariamente quella che decorre dal giorno in cui la valuta estera sarà negoziata dalla banca sul mercato valutario al cambio del giorno di negoziazione. In tal caso, occorre che il cliente estero informi del giorno in cui lo stesso ha dato l’ordine di pagamento alla banca per il trasferimento valutario a suo favore, in modo di consentire all’esportatore italiano di informare la propria banca circa l’importo in valuta estera che sta per pervenire e ridurre i tempi di esecuzione dell’operazione.

Infine, occorre segnalare che in molti paesi dell’Area del Mediterraneo (come ad es. la Turchia), ma anche in altri paesi, soprattutto africani, la normativa valutaria vigente solitamente è restrittiva, imponendo agli importatori locali che qualsiasi acquisto dall’estero sia pagato soltanto con operazioni documentarie (incassi documentari o crediti documentari). In questi casi non è possibile un pagamento tramite bonifico bancario.

4.2 L’assegno bancario internazionale

L’ assegno bancario internazionale (chèque o check) si sostanzia in un ordine di pagamento a favore del beneficiario italiano, rivolto dal cliente estero (traente) alla banca presso cui ha costituito una provvista di fondi.

L’assegno bancario può essere presentato alla banca italiana con la richiesta di “negoziarlo” salvo buon fine (Sbf), oppure di inviarlo al “dopo incasso”.

Nel primo caso, l’assegno estero, ricevuto o ritirato dal beneficiario italiano, viene consegnato ad una banca che, dopo aver controllato la regolarità formale dello stesso e averlo inviato ad una corrispondente estera (che le gestisce il servizio di “Cash Letter”) insieme a tutti gli assegni negoziati in tale data, provvede ad accreditare il conto corrente del presentatore dell’assegno per l’importo relativo con una valuta di accredito di alcuni giorni dalla data della negoziazione. Può quindi accadere che, anche dopo alcuni mesi dalla negoziazione e quindi dall’accredito, l’assegno bancario ritorni non pagato. In tal caso, la banca negoziatrice è costretta a riaddebitare l’importo, precedentemente accreditato, aumentato delle spese e delle commissioni d’insoluto.

Con il “dopo incasso”, invece, la banca che riceve l’assegno estero lo invia per corriere direttamente alla banca estera trattaria con le istruzioni di curare l’incasso del medesimo e, ad avvenuto incasso, ad eseguire l’accredito via Swift. L’accredito a favore del presentatore avverrà, pertanto, soltanto dopo che la banca trasmittente l’assegno avrà ricevuto l’incasso dell’importo.

Il pagamento mediante assegno bancario comporta per il venditore italiano due principali rischi.

In primo luogo, il rischio valutario, in quanto non tutti gli Stati consentono, nei rispettivi regimi valutari, l’utilizzo di assegni per i pagamenti internazionali. Inoltre, manca a tutt’oggi una disciplina uniforme dell’assegno condivisa a livello internazionale.

L’Italia ha aderito, assieme ad oltre una ventina di altri Stati, alla Convenzione di Ginevra del 1931, che considera l’assegno un titolo di credito conferendogli, entro certi limiti, efficacia di titolo esecutivo e dunque attribuendo al creditore il diritto di procedere all’esecuzione forzata.

Altri Paesi, tra cui in particolare quelli di “common law” (come USA e UK), non hanno invece aderito alla Convenzione di Ginevra e non sono tenuti, pertanto, a riconoscere gli assegni come titoli di credito; in tali paesi, come in tutti i paesi che non hanno aderito alla Convenzione di Ginevra, è il singolo Stato a dettare il regime giuridico al quale tale forma di pagamento è soggetta. Ad esempio, in tali Paesi se chi ha emesso un assegno a fronte di una fornitura ritiene che la merce ricevuta presenti difetti, può essere legittimato a bloccare il pagamento dell’assegno o addirittura a ottenere lo storno dell’addebito relativo.

Il secondo rischio è quello della mancata o inadeguata provvista. L’assegno bancario, infatti, presenta il rischio di insoluto, a differenza dell’assegno circolare con cui una banca si obbliga incondizionatamente a pagare a vista l’importo indicato. e che; è emesso dalla banca su richiesta di un cliente una volta che lo stesso abbia già provveduto a versare alla banca la provvista necessaria.

Infine, occorre considerare che l’assegno può essere contraffatto o falsificato da parte di truffatori ben organizzati, in grado di usare tecniche avanzate per manomettere i formulari di assegni e per riprodurli.

In definitiva, dunque, è opportuno che l’esportatore italiano accetti pagamenti a mezzo assegni bancari solo se non si vi sono altre possibilità e, comunque, mai da operatori provenienti da Paesi non occidentali. In ogni caso, dovrà essere valutata attentamente l’affidabilità e la solvibilità della controparte estera, e, se del caso, procurarsi una idonea copertura assicurativa.

4.3 La cambiale internazionale

La cambiale è un titolo di credito che, in ambito internazionale, può assumere due forme:

- bill of exchange: si tratta della cambiale tratta internazionale, equiparabile alla cambiale tratta in Italia, che contiene l’ordine che il creditore (traente) conferisce al debitore (trattario) di pagare al beneficiario una somma di denaro ad una certa scadenza;

- promissory note: si tratta del pagherò cambiario internazionale, che contiene la promessa incondizionata fatta dal debitore di pagare una somma di denaro ad una data stabilita, all’ordine di un determinato beneficiario.

In Italia, la cambiale, oltre ad essere un titolo di credito, ha efficacia di titolo esecutivo anche se emessa all’estero; ciò significa che non occorre una sentenza di condanna nei confronti del debitore estero per iniziare l’esecuzione forzata, in quanto è sufficiente a tal fine la sola cambiale, purché presenti tutti i requisiti formali e sia in regola con il bollo fin dall’origine.

Tuttavia, anche per la cambiale, come per l’assegno, manca una disciplina uniforme internazionale. Una ventina di Stati, tra cui l’Italia, hanno aderito alla Convenzioni di Ginevra sulla cambiale ed il vaglia cambiario del 1930; alcuni paesi, come quelli di common law (tra cui in particolare Stati Uniti e Gran Bretagna), non vi hanno aderito.

Pertanto, le cambiali internazionali presentano rischi analoghi a quelli che si sono già illustrati per l’assegno internazionale.

La normativa italiana, contrariamente a quanto accade nella gran parte dei paesi del mondo, prevede che cambiali e vaglia cambiari sono soggetti ad imposta di bollo, che, nel caso in cui il titolo risulti emesso in Italia e pagabile all’estero, è pari al 9 per mille, mentre nel caso risulti emesso in Italia e pagabile in Italia, è pari al 12 per mille.

Pertanto tutte le volte che si emette un titolo, indipendentemente da come lo stesso venga denominato, la legge italiana impone che esso sia bollato se il documento presenta tutti i requisiti essenziali del titolo cambiario e cioè: luogo e data di emissione, scadenza, importo (in cifre e in lettere), firma del traente, beneficiario, trassato.

Le cambiali possono essere garantite da una banca, attraverso un avallo e/o una garanzia bancaria. In tal caso, la banca del compratore estero si impegna, in solido con il compratore stesso, a pagare l’importo incorporato nel titolo di credito (pagherò cambiario o tratte accettate), nel caso in cui alla scadenza il trassato non dovesse onorarlo.

L’avallo si perfeziona con l’apposizione di un timbro, da parte della banca che assume l’impegno, posto nel retro della cambiale o della tratta, mentre la garanzia si perfeziona allegando alla cambiale una lettera di garanzia del tipo di quella descritta sopra.

Tuttavia, non in tutti i paesi (ad es. UK) esiste l’istituto dell’avallo cambiario, e quindi, per poter utilizzare tale strumento, è necessario che il cliente accetti una tratta spiccata su di lui oppure firmi un pagherò cambiario, e che, contemporaneamente, la banca del compratore sia disposta a garantirne il pagamento alla scadenza.

4.4 L’incasso alla consegna (COD)

La forma di pagamento “cash on delivery” (“COD”) prevede che il pagamento del prezzo della fornitura avvenga contestualmente alla consegna della merce.

Nell’operazione cash on delivery, l’esportatore italiano incarica uno spedizioniere (scelto da lui stesso o su indicazione del compratore, a seconda del termine di resa della merce pattuito) di consegnare la merce solo se riceverà in cambio della stessa uno dei seguenti documenti:

- un assegno bancario o circolare, oppure

- un pagherò cambiario, oppure

- una dichiarazione bancaria di aver ricevuto ordine di pagamento, oppure

- una dichiarazione bancaria di blocco dei fondi, oppure

- un’attestazione bancaria di avvenuto trasferimento dei fondi, irrevocabile ed incondizionata a favore del venditore

Tra tutti tali documenti, peraltro, solo l’attestazione bancaria di avvenuto trasferimento dei fondi, o il ritiro di un assegno circolare emesso da primaria banca, assicura al venditore il pagamento della fornitura; solo in questi due casi, infatti, l’esportatore non corre il rischio di consegnare la merce senza ottenere poi il pagamento, n quanto, sia con l’assegno circolare, che con l’attestazione di avvenuto trasferimento dei fondi, si ha di fatto un pagamento anticipato rispetto alla consegna della merce. Tutti gli altri documenti di pagamento, invece, presentano una serie di rischi che sconsigliano l’utilizzo del sistema COD.

Può infatti accadere che un assegno di conto corrente bancario risulti poi impagato, costringendo così il venditore ad instaurare un contenzioso con l’acquirente estero, al quale nel frattempo è stata consegnata la merce; oppure che l’ordine di pagamento alla banca venga successivamente revocato dall’acquirente estero, o ancora che manchino o siano insufficienti i fondi sul conto, e che conseguentemente la banca non proceda per tale ragione al pagamento in favore del venditore italiano.

Lo spedizioniere, giunto a destinazione, consegnerà la merce al compratore secondo le istruzioni ricevute dal venditore, e consegnerà quindi all’esportatore italiano il documento ritirato dal compratore quale vincolo per la consegna della merce, secondo le istruzioni ricevute dall’esportatore stesso. Qualora invece il documento di pagamento concordato non venga consegnato, lo spedizioniere non dovrà consegnare la merce, che potrà essere quindi rivenduta ad altri clienti; ciò potrà essere relativamente agevole per il venditore italiano, soprattutto in caso di beni standardizzati.

Il COD è una modalità di pagamento molto utilizzata per le spedizioni via camion in ambito europeo, soprattutto in considerazione della brevità delle distanze e quindi, dei ristretti tempi di inoltro delle merci. E’ infatti il modo migliore per vincolare la consegna dei prodotti evitando i tempi lunghi connessi al passaggio dei documenti tra banche appartenenti a Stati diversi.

Il COD impone tuttavia al venditore italiano di gestire il trasporto, soprattutto se l’oggetto della vendita consiste in prodotti non standardizzati. Infatti, se il trasporto è gestito da uno spedizioniere scelto dal compratore e operante per suo conto, il fornitore si trova esposto al rischio che la merce venga consegnata anche a fronte di mezzi di pagamento a lui non graditi. Inoltre se, per qualsiasi motivo, la merce subisse danneggiamenti o furti, il cliente estero non pagherebbe ed il venditore non potrebbe rivalersi sullo spedizioniere.

Occorre quindi prestare molta attenzione alla clausola di resa della merce che viene inserita nel contratto di vendita. Sono generalmente sconsigliabili i termini di resa ex works (cioè franco fabbrica) o appartenenti al gruppo F degli Incoterms – che obbligano il fornitore soltanto a mettere a disposizione presso un punto convenuto la merce e lasciano il trasporto a carico del compratore, lasciando il trasporto e la sua gestione a carico del compratore – mentre sono più adatte clausole come CPT (carriage paid to) o CIP (carriage and insurance paid to).

Il rapporto che si instaura con lo spedizioniere a cui viene affidato l’incarico di consegnare la merce al destinatario della stessa non va confuso con il contratto di trasporto, in quanto il contratto di spedizione è un mandato con il quale lo spedizioniere si impegna non a trasportare, ma a concludere un contratto di trasporto con un vettore per l’invio della merce ad un certo destinatario.

La responsabilità dello spedizioniere sussiste in caso di inosservanza delle istruzioni ricevute dall’esportatore.

Ad esempio, se a fronte di istruzioni scritte dell’esportatore, accettate dallo spedizioniere senza alcuna riserva, richiedenti la consegna della merce contro ritiro di un assegno circolare firmato da primaria banca, la merce venga consegnata contro ritiro di assegno di conto corrente bancario emesso dal compratore, assegno che poi risulti impagato, lo spedizioniere, quale mandatario del venditore, è responsabile del danno economico causato al venditore. Se invece le istruzioni prevedevano la consegna della merce contro ritiro di un assegno di conto corrente bancario e lo stesso risultasse poi impagato, lo spedizioniere non avrebbe alcuna responsabilità in quanto il danno subito dalla ditta venditrice è conseguenza del rapporto che la stessa ha instaurato con il compratore.

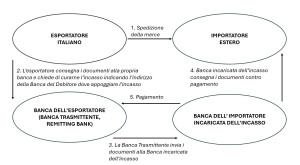

4.5 L’incasso documentario

L’incasso documentario è uno strumento di pagamento, utilizzato nel commercio internazionale, in base alla quale il venditore italiano conferisce alla propria banca un mancato di incassare l’importo della fornitura dal compratore estero, contro consegna di determinati documenti, necessari al compratore per poter sdoganare la merce (come ad es. fatture, documenti di trasporto, certificati etc.). La banca incaricata dal venditore italiano a sua volta si interfaccia con una banca del paese del compratore, la quale presenta i documenti a quest’ultimo, incassando il prezzo di vendita.

Si tratta di una forma di pagamento utilizzata principalmente per le forniture con trasporto via mare, in quanto si basa sulla polizza di carico (bill of lading), che è un documento rappresentativo della merce, in quanto perché solo con la presentazione di tale documento è possibile per l’acquirente estero procedere al ritiro della merce.

In genere, all’incasso documentario i documenti commerciali viaggiano separatamente dalla merce; essi vengono infatti consegnati dal venditore alla propria banca incaricata, la quale a sua volta li consegna alla banca dell’acquirente estero, accompagnati da un documento (denominato “istruzioni d’incasso“), che contiene i dettagli dell’operazione (nomi delle parti, banca estera d’appoggio, soggetto cui spetta il pagamento delle spese e delle commissioni d’incasso, etc.). e le modalità alle quali le banche coinvolte nell’operazione dovranno attenersi nel dare esecuzione al rispettivo mandato.

L’incasso documentario non deve essere con l’incasso alla consegna (COD, “cash on delivery” – v. par. 4.4), nel quale il venditore non incarica la banca bensì uno spedizioniere di consegnare la merce al compratore a condizione, che il quest’ultimo rilasci allo spedizioniere la prova del pagamento o idoneo titolo di credito previamente concordato con il venditore.

Vi sono tre tipologie di incasso documentario:

- incasso contro pagamento (D/P, “documents against payment”, o CAD, “cash against documents”), se il compratore estero deve provvedere al pagamento per entrare in possesso dei documenti rappresentativi della merce; in questo caso il venditore italiano ottiene il pagamento al momento della consegna della merce;

- incasso contro accettazione (D/A, “documents against acceptance), quando il compratore entra in possesso dei documenti rappresentativi della merce se accetta una cambiale tratta (bill of exchange) o sottoscrive un pagherò cambiario (promissory note) (v. par. 4.3); in questo caso il venditore italiano riceve il pagamento al momento della scadenza della cambiale o pagherò cambiario, quindi dopo la consegna della merce.

- incasso semplice (“clean collection”), quando i documenti commerciali relativi alla merce non vengono inviati alla banca incaricata dell’operazione ma direttamente alla controparte e quindi vengono presentati all’incasso i soli documenti finanziari, come ad es. la cambiale tratta (“bill of exchange”).

L’operazione coinvolge generalmente due banche:

- la prima incaricata dal venditore italiano (banca “trasmittente”, remitting back), che prende in consegna i documenti rappresentativi della merce e le istruzioni del venditore;

- la banca estera incaricata dell’incasso (collecting bank), che si occupa dell’incasso o dell’accettazione.

Quali sono le fasi in cui si articola un’operazione di incasso documentario?

- conclusione del contratto di vendita internazionale: le parti (venditore italiano e acquirente estero) stipulano il contratto di vendita prevedendo il pagamento a mezzo incasso documentario, definendo i termini dell’operazione;

- spedizione della merce: il venditore italiano invia la merce all’acquirente estero secondo quanto pattuito contrattualmente;

- invio dei documenti alla banca trasmittente: il venditore italiano consegna alla propria banca la documentazione relativa all’operazione, accompagnata dalle istruzioni d’incasso;

- invio dei documenti alla banca incaricata dell’incasso: la banca trasmittente verifica le istruzioni d’incasso e che i documenti ricevuti sono conformi alle istruzioni d’incasso e provvede all’inoltro dei documenti alla banca incaricata dell’incasso;

- comunicazione all’acquirente estero: la banca incaricata dell’incasso informa il compratore estero dell’arrivo dei documenti e lo invita a ritirarli contro pagamento dell’importo (D/P), oppure contro accettazione (D/A);

- consegna dei documenti al compratore estero: la banca incaricata dell’incasso consegna al compratore estero i documenti rappresenttivi della merce nel momento in cui incassa il pagamento (in caso di incasso contro pagamento) o al momento dell’accettazione della cambiale tratta o della firma del pagherò cambiario da parte del compratore (in caso di incasso contro accettazione);

- trasferimento interbancario dei fondi o di cambiale: la banca incaricata dell’incasso trasferisce ala banca trasmittente la somma riscossa dall’acquirente estero (in caso di incasso contro pagamento) o consegna la tratta accettata o il pagherò alla banca trasmittente (in caso di incasso contro accettazione);

- pagamento al venditore italiano o consegna di cambiale: la banca trasmittente accredita in favore del venditore italiano l’importo ricevuto dalla banca incaricata dell’incasso (in caso di incasso contro pagamento) o gli consegna la cambiale tratta o il pagherò cambiario (in caso di incasso contro accettazione).

L’incasso documentario, pur essendo uno strumento di pagamento semplice e a costo contenuto, comporta una serie di rischi per il venditore italiano.

In primo luogo, la banca incaricata dal venditore italiano assume l’obbligo di eseguire le sue istruzioni e di consegnare i documenti rappresentativi della merce al compratore estero, ma non assume alcun impegno di pagamento in favore del venditore italiano (come invece accade nel credito documentario. Pertanto, gli istituti di credito che sono coinvolti nell’incasso documentario non assumono alcuna responsabilità nell’ipotesi in cui, ad esempio, l’acquirente non paghi alla scadenza gli effetti che sono stati ritirati dalla banca presentatrice a fronte della consegna dei documenti, come indicato dal venditore.

Inoltre, la banca italiana non assume l’obbligo di verificare la regolarità e conformità dei documenti (come invece accade nel credito documentario), ma solo della buona esecuzione delle istruzioni ricevute dal venditore, e non può quindi essere ritenuta responsabile nel caso in cui le istruzioni non vengano eseguite dalla banca del Paese del compratore, nemmeno quando sia una sua corrispondente.

Infine, il compratore estero potrebbe non ritirare i documenti e, di conseguenza, la merce, per svariati motivi (ad es. perché in difficoltà finanziarie, oppure perché solleva delle eccezioni sulle riserve della polizza di carico, o perché lamenta che i documenti sono pervenuti in ritardo, etc.). In tal caso, il venditore italiano dovrà trovare un altro acquirente che acquisti la merce (nel frattempo deprezzata) o dovrà riportarla in Italia, sopportando i relativi oneri, sempre che non venga messa all’asta o distrutta dalle autorità portuali o doganali del Paese di destinazione.

Si tratta quindi di uno strumento di pagamento che si addice a scambi commerciali internazionali di commodity (o comunque di beni fungibili), che possono essere agevolmente rivenduti ad altri clienti e quando si ha certezza sulla solvibilità del cliente È invece sconsigliabile quando la controparte risiede in Paesi ritenuti a “rischio“, o quando la fornitura è caratterizzata da beni fabbricati ad “hoc” (customizzati) per il proprio cliente.

Occorre inoltre che il venditore italiano concordi con il cliente estero una clausola di resa della merce che gli consenta di gestire tutte le fasi dell’operazione (trasporto, assicurazione) fino a destinazione, evitando i termini di resa alla partenza (gruppo F degli Incoterms) e particolarmente la tipologia Ex Works, onde evitare di trovarsi in situazioni in cui non si possiede alcun controllo sulla merce e sull’operazione, ed incaricando un mandatario nel Paese dell’acquirente che possa essere di supporto in caso di mancato pagamento (cura della messa all’incanto, reperimento nuovi clienti, etc.).

4.6 Il credito documentario (lettera di credito)

Il credito documentario, conosciuto anche come lettera di credito (letter of credit), rappresenta il metodo di pagamento più utilizzato in ambito ’import/export, specialmente se il compratore proviene da uno Stato con un “rischio Paese” alto.

La lettera di credito è uno tra gli strumenti più sicuri nel commercio internazionale, in quanto elimina il rischio di insolvenza del compratore estero, trasferendo l’obbligo di pagamento di quest’ultimo ad una banca, la quale si fa garante nei confronti del venditore di tutte le fasi della transazione.

La banca assume infatti un’obbligazione autonoma rispetto alle obbligazioni contrattuali delle parti, garantendo il pagamento a fronte dell’adempimento di consegna da parte del venditore dei documenti relativi al trasporto della merce, nelle modalità e tempi stabiliti nella lettera di credito, verificati dalla banca stessa. Se poi il credito documentario è irrevocabile e “confermato”, esso rappresenta il mezzo di pagamento che offre maggiore sicurezza all’impresa venditrice italiana.

Sul credito documentario, si legga più diffusamente questo articolo.

5. Le garanzie: bancaria, assicurativa, stand-by letter of credit

5.1 La garanzia assicurativa

Quando l’esportatore italiano concede una dilazione di pagamento al proprio cliente estero rispetto alla data di pagamento della fornitura, lo strumento che offre maggiori garanzie è sicuramente il credito documentario irrevocabile, con il quale una banca, su richiesta del compratore promette il pagamento dell’importo a condizione che il venditore presenti, entro una data di scadenza, i documenti dimostrativi della spedizione dei prodotti richiesti nel credito conformemente a tutti i termini e condizioni. Il compratore, invece, è rassicurato dal fatto che la banca pagherà solo dopo aver accertato quanto sopra attraverso l’esame dei documenti.

Ma in effetti, molte imprese italiane che sono presenti sui mercati esteri trovano difficoltà a far accettare dai propri clienti pagamenti con lettera di credito, per vari motivi (tra cui in particolare i costi elevati). Come comportarsi in questi casi?

La prima possibilità è quella del gestire il rischio di credito in proprio, cioè di valutare il grado di affidabilità del proprio cliente attraverso informazioni da richiedere ad istituti specializzati (come ad es. l’ICE o agenzie private).

Questa soluzione richiede notevoli sforzi e risorse da parte dell’impresa, la quale dovrà valutare e integrare le informazioni ricevute con una serie di altri dati che dovrà raccogliere e monitorare, per capire se al proprio cliente si possa offrire una dilazione di pagamento senza correre eccessivi rischi e fino a quale importo. In ogni caso, l’esportatore italiano in tal modo non è tutelato nel caso in cui il pagamento poi effettivamente non avvenga.

È quindi preferibile che l’esportatore italiano ottenga idonee garanzie, in primo luogo di tipo assicurativo. È possibile cioè affidarsi ad una compagnia di assicurazione specializzata nella copertura del rischio commerciale e sottoporre i propri clienti residenti nei paesi assicurabili a copertura assicurativa.

La compagnia di assicurazione, prima di assicurare il rischio commerciale derivante da un credito nei confronti di un importatore estero, deve valutarne l’affidabilità e la solvibilità. Se il cliente estero è ritenuto affidabile, la compagnia fisserà un limite di affidamento e si renderà disponibile a stipulare con l’impresa italiana la relativa polizza di assicurazione.

Occorre tuttavia considerare che generalmente la copertura assicurativa non riguarda il prezzo totale della fornitura, (ma al massimo il 70-80%) del totale; pertanto, una parte del credito rimane comunque scoperta.

Inoltre, in caso di mancato pagamento, sempre che non vi siano contestazioni da parte del compratore estero sulla fornitura ricevuta, trascorrono mediamente circa 6 mesi prima che il credito diventi indennizzabile.

Infine, le compagnie di assicurazione operano, in genere, sulla globalità della clientela e non sul singolo cliente, e i costi sono abbastanza elevati.

5.2 La garanzia bancaria

La terza soluzione è il ricorso ad una garanzia bancaria, che richiede sempre l’assunzione, da parte della banca del compratore, di un impegno irrevocabile al pagamento nei confronti del venditore per l’importo della fornitura.

La lettera di garanzia consiste in un impegno irrevocabile assunto da parte della banca del compratore ad effettuare un pagamento a favore del beneficiario nel caso si verifichi il mancato pagamento da parte del compratore ordinante la garanzia.

Generalmente, nell’ambito del commercio internazionale, la garanzia bancaria viene emessa a prima e semplice domanda (garanzia bancaria autonoma, first demand guarantee). In tal caso, è sufficiente che il beneficiario presenti una dichiarazione scritta circa l’inadempimento della controparte, secondo quanto richiesto nel testo di garanzia, per ottenere il pagamento dell’importo da parte della banca, senza che questa possa sollevare eccezioni (entro certi limiti).

Sulla garanzia bancaria autonoma, si legga più diffusa mente questo articolo.

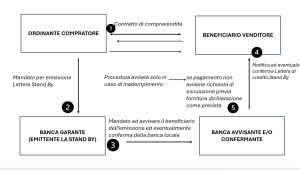

5.3 La stand-by letter of credit

La lettera di credito stand by (stand by letter of credit – SBLC) consiste nell’impegno della banca emittente di pagare il beneficiario che ne fa richiesta, qualora il debitore risulti inadempiente.

La SBLC non costituisce un impegno diretto della banca a pagare – diversamente dal credito documentario, ma una garanzia in caso di inadempimento dell’acquirente, configurandosi come un impegno irrevocabile della banca emittente a effettuare un pagamento al beneficiario, previa ricezione dei documenti indicati nella stessa SBLC, ovvero generalmente: a) una dichiarazione del beneficiario che il debitore non ha provveduto al pagamento nei termini contrattuali stabiliti; b) copia della fattura di vendita delle marce; c) copia del documento di spedizione della merce.

Nella lettera di credito stand by, non viene quindi richiesta la presentazione dei documenti rappresentativi della merce, i quali dimostrano l’avvenuta spedizione – come invece nel credito documentario, bensì una dichiarazione del beneficiario, attestante che nonostante abbia provveduto a eseguire la fornitura in base all’ordine fornitogli dal compratore, quest’ultimo non ha adempiuto alla propria obbligazione di pagamento.

Analogamente a quanto avviene nelle garanzie a prima richiesta, l’escussione della SBLC avviene con una semplice dichiarazione del beneficiario di mancato adempimento da parte dell’ordinante degli impegni contrattuali, senza obbligo per la banca di verificare che la richiesta sia fondata, ma con l’unico onere di accertare la correttezza formale della presentazione.

L’utilizzo della SBLC è sempre più diffuso, in quanto è uno strumento generalmente più flessibile e veloce rispetto alla lettera di credito. L’utilizzo di una Lettera di credito nelle esportazioni è piuttosto laborioso ed espone al rischio che la documentazione dell’esportatore impieghi troppo tempo per giungere nelle mani dell’importatore; tale documentazione, infatti, dopo essere stata esaminata dalla banca negoziatrice, viene da quest’ultima inviata alla banca del destinatario e da questa, infine, consegnata al destinatario. Questa procedura rischia, soprattutto per forniture destinate a paesi relativamente vicini, di far maturare spese di giacenza nel porto di destinazione dove la merce resta in attesa di essere ritirata in attesa della presentazione della polizza di carico originale.

Tali inconvenienti non si verificano utilizzando una SBLC, in quanto in questo caso i documenti vengono inviati dal venditore direttamente all’indirizzo del compratore, il quale può ritirare direttamente la merce.

La SBLC è molto utilizzata nel caso di rapporti di fornitura continuativa di merci, avendo il vantaggio di poter essere emessa anche a copertura di importi che comprendono diverse spedizioni in un determinato periodo di tempo..

Ad es., ipotizziamo che la società italiana Alfa abbia intenzione di acquistare alcune forniture di prodotti tessili dal fornitore indiano Beta, e che l’accordo commerciale tra Alfa e Beta preveda acquisti mensili da alfa a Beta di Euro 45.000 ciascuno, con pagamento tramite bonifico bancario a 60 giorni data fattura, garantito da una SLBC. Alfa si rivolge alla sua banca (che assume la veste di banca emittente, issuing bank) presentando copia del contratto e/o dell’ordine e chiedendo l’emissione di una SBLC a favore di Beta, a garanzia di complessivi Euro 135.000 per la durata di 12 mesi. La banca dell’importatore italiano predisporrà la SLBC e la trasmetterà (a mezzo messaggio SWIFT) alla banca del fornitore indiano, indicata da quest’ultimo, la quale assumerà la veste di banca avvisante, advising bank e notificherà la SBLC al beneficiario indiano Beta. Se le forniture verranno pagate da Alfa regolarmente alle scadenze pattuita tramite bonifico bancario, la SBLC non verrà utilizzata. Qualora, invece, una fornitura risultasse non pagata, il beneficiario Beta presenterà i documenti alla banca avvisante che, riscontrando la loro conformità ai termini della SBLC, procederà al pagamento, rivalendosi poi nei confronti della banca emittente, la quale a sua volta si rivarrà nei confronti dell’importatore Alfa.

Se invece il debitore paga regolarmente, la SBLC non viene attivata e l’operazione si chiude senza ulteriori adempimenti amministrativi, con un sensibile contenimento in termini di commissioni bancarie.

Le SBLC sono disciplinate dalla Uniform Customs and Practice for Documentary Credits (UCP 600), una serie di regole uniformi elaborate dalla Camera di Commercio Internazionale (ICC). Le UCP 600 disciplinano ogni fase del processo, imponendo criteri precisi per la verifica documentale e stabilendo tempistiche stringenti per la comunicazione di eventuali non conformità nella documentazione. Tuttavia, la normativa consente una certa flessibilità per errori marginali, purché non pregiudichino la sostanza dell’operazione.

6. I fattori da considerare nella trattativa con la controparte estera

Vediamo quali sono i principali fattori da tenere in considerazione nel momento in cui un’impresa che opera con l’estero avvia una trattativa commerciale con la controparte estera, e che condizionano la scelta della forma di pagamento più idonea a “mettere in sicurezza” il pagamento del prezzo di fornitura di beni o di servizi:

- accertare l’esistenza o meno di sanzioni nei confronti di determinati Paesi o limitazioni o di divieti che impediscano la fornitura di particolari tipologie di merci (quali, ad esempio, le merci c.d. dual use);

- verificare l’oggetto del contratto, se cioè, trattasi di merce con produzione standard (di serie) o customizzata (su commessa) con parti più o meno rilevanti di personalizzazione o, ancora, di opere chiavi in mano;

- verificare la tipologia dell’accordo contrattuale se, cioè trattasi di una compravendita singola, di contratto con forniture ripetitive, di accordi di distribuzione o, ancora, di contratti di appalto o, comunque, di contratti di una certa complessità;

- verificare il volume delle forniture e la rilevanza economica delle stesse;

- verificare il settore merceologico, il mercato di riferimento ed il rapporto di forza contrattuale tra venditore e compratore, con valutazione delle possibilità concrete di negoziazione con successo e sicurezza del contratto;

- verificare l’Incoterms® da adottare rispetto alla consegna della merce, alla sua tipologia (personalizzata o customizzata), alla modalità di trasporto, ai documenti relativi da presentare per ottenere il pagamento e alla forma di pagamento, che possono influire sulla sicurezza del pagamento anche quando quest’ultimo sia rappresentato da un credito documentario;

- stabilire la moneta contrattuale che, se diversa dall’unità nazionale (ad es. USD), dà origine al rischio di cambio, cioè la eventualità che, al momento in cui matura il pagamento, il rapporto tra le valute (Euro-Dollaro, ad esempio) possa subire una oscillazione sfavorevole rispetto a quanto previsto in face di definizione del prezzo, con relativo minor incasso del controvalore in Euro;

- stabilire il rischio di credito nei confronti di controparti estere, specialmente se extra-UE che, pur essendo tipico di tutte le relazioni economiche che prevedono un pagamento successivo alla fornitura dei beni o dei servizi, risulta più difficile e complicato da valutare rispetto a soggetti italiani o comunitari, a causa di variabili e fattori di rischio maggiori o non presenti in ambito domestico.

Occorre assolutamente evitare che gli aspetti sopra analizzati siano lasciati alla iniziativa e alla determinazione della controparte estera; le condizioni di pagamento e più in generale i diversi punti oggetto del contratto devono essere, al contrario, attentamente determinati dall’impresa italiana, in base alle dimensioni dell’impresa, al volume delle singole forniture, alle caratteristiche del mercato, alla tipologia della clientela, alle caratteristiche della merce oggetto della vendita, etc.

È inoltre importante che l’operatore economico, prima di iniziare la trattativa commerciale, assuma informazioni necessarie per tracciare un profilo, quanto più attendibile possibile, della controparte estera, in modo fa stabilire i confini della concessione di credito (fido) alla controparte stessa, cioè fino a quale importo massimo e per quanto tempo sia possibile esporsi nei suoi confronti senza correre il rischio di non essere pagati e, nel caso questo evento dovesse manifestarsi, di riuscire a sopportarlo senza andare in sofferenza.

A tal fine, devono essere effettuate, prima ancora di concordare la forma tecnica di pagamento, tre verifiche di fondamentale importanza:

- le condizioni di solvibilità del paese del compratore;

- le condizioni di solvibilità del compratore stesso;

- l’efficienza del sistema giudiziario del paese del compratore.

Soltanto alla luce di tali verifiche, il venditore italiano potrà decidere quale sia la condizione di pagamento più adatta a quella data transazione commerciale, tenendo conto che la scelta di una particolare forma di pagamento rispetto ad altre può influire positivamente o negativamente sul livello di rischio di credito.

Per approfondire i nostri servizi di assistenza e consulenza in tema di import-export, visionate la pagina dedicata del nostro sito.

Avv. Valerio Pandolfini

FAQ – Domande frequenti

Sul tema della vendita internazionale abbiamo pubblicato anche:

Abbiamo vasta esperienza nella consulenza e assistenza legale nel campo dell’ Import-Export.

Per approfondire i nostri servizi di assistenza e consulenza in tema dell’ Import-Export, visionate la pagina dedicata del nostro sito o contattateci.

Le informazioni contenute in questo articolo sono da considerarsi sino alla data di pubblicazione dello stesso; le norme regolatrici la materia potrebbero essere nel frattempo state modificate.

Le informazioni contenute nel presente articolo hanno carattere generale e non sono da considerarsi un esame esaustivo né intendono esprimere un parere o fornire una consulenza di natura legale. Le considerazioni e opinioni riportate nell’articolo non prescindono dalla necessità di ottenere pareri specifici con riguardo alle singole fattispecie.

Di conseguenza, il presente articolo non costituisce un (né può essere altrimenti interpretato quale) parere legale, né può in alcun modo considerarsi come sostitutivo di una consulenza legale specifica.