Il credito documentario (lettera di credito): cos’è, come funziona, tipologie, vantaggi e rischi

Il credito documentario, o lettera di credito, è uno tra gli strumenti di pagamento più sicuri nel commercio internazionale, in quanto elimina il rischio di insolvenza del compratore estero, trasferendo l’obbligo di pagamento di quest’ultimo ad una banca, la quale si fa garante nei confronti del venditore di tutte le fasi della transazione. La banca assume infatti un’obbligazione autonoma rispetto alle obbligazioni contrattuali delle parti, garantendo il pagamento a fronte dell’adempimento di consegna da parte del venditore dei documenti relativi al trasporto della merce. Se poi il credito documentario è anche irrevocabile e “confermato”, esso rappresenta il mezzo di pagamento che offre maggiore sicurezza all’impresa venditrice italiana. Tuttavia, si tratta di uno strumento abbastanza complesso, che deve essere ben conosciuto per evitare sorprese e rischi indesiderati.

1. Funzione e disciplina del credito documentario

Nel settore dell’import/export il credito documentario, conosciuto anche come lettera di credito (letter of credit), rappresenta il metodo di pagamento più utilizzato, specialmente se il compratore proviene da uno Stato con un “rischio Paese” alto.

La lettera di credito è uno tra gli strumenti più sicuri nel commercio internazionale, in quanto elimina il rischio di insolvenza del compratore estero, trasferendo l’obbligo di pagamento di quest’ultimo ad una banca, la quale si fa garante nei confronti del venditore di tutte le fasi della transazione.

La banca assume infatti un’obbligazione autonoma rispetto alle obbligazioni contrattuali delle parti, garantendo il pagamento a fronte dell’adempimento di consegna da parte del venditore dei documenti relativi al trasporto della merce, nelle modalità e tempi stabiliti nella lettera di credito, verificati dalla banca stessa.

Il credito documentario garantisce quindi al venditore il pagamento della fornitura contro presentazione dei documenti dimostrativi della stessa – soprattutto se il credito documentario è anche irrevocabile (v. par. 3) e “confermato” (v. par. 4) – e, al contempo, garantisce al compratore di pagare la merce ordinata soltanto quando la fornitura sia stata eseguita.

Il venditore-esportatore se presenta i documenti richiesti dal credito secondo le modalità ed i tempi previsti, è sicuro di ricevere quanto dovuto, dato che l’impegno a pagare viene assunto in prima persona da una banca in modo diretto ed autonomo e non è soggetto ad alcuna eccezione o azione da parte del compratore. Il compratore-importatore, dal canto suo, ha la certezza che la banca pagherà solo dopo aver verificato la correttezza dei documenti.

Tuttavia, si tratta di uno strumento abbastanza complesso, che deve essere ben conosciuto per evitare sorprese e rischi indesiderati. È quindi opportuno che l’esportatore italiano, quando decide di avvalersi dello strumento del credito documentario, si rivolga ad uno studio legale specializzato in contratti internazionali.

Inoltre, un’operazione di credito documentario comporta una serie di costi (che, generalmente, la banca emittente richiederà al proprio cliente/ordinante) abbastanza elevati in termini di spese e commissioni, tanto più se il Paese dell’ordinante estero è considerato a rischio. Tali costi possono essere ribaltati al cliente estero, che tuttavia non sempre è in grado di sostenerli.

Data la diffusione e l’importanza che da sempre ha rappresentato nel commercio internazionale e per favorire uniformità nella pratica, il credito documentario è disciplinato da un regolamento uniforme, elaborato dalla Camera di Commercio Internazionale di Parigi (ICC), e adottato dalla maggior parte dei Paesi del mondo, denominato “Uniform Custom and Practicies for documentary credit” (UCP). L’ultima versione delle UCP è stata approvata a Parigi nell’ottobre 2006 con la pubblicazione n. 600, entrata in vigore il 1° luglio 2007.

Le UCP contengono, oltre ai principi generali che regolano le operazioni di credito documentario (quali ad esempio l’astrattezza, dell’autonomia e del formalismo), gli obblighi delle banche, la disciplina dei casi di forza maggiore, le caratteristiche dei documenti, i criteri che le banche devono seguire nell’esame dei documenti stessi, etc.

Nel prosieguo, ci soffermeremo sulle caratteristiche del credito documentario, ipotizzando che lo stesso sia usufruito da un’azienda italiana la quale venda la propria merce ad un acquirente estero (credito export).

2. Come si articola un’operazione di credito documentario

I soggetti coinvolti in un’operazione di credito documentario sono generalmente quattro:

- Ordinante (applicant): è l’acquirente/importatore, il quale a seguito della conclusione di un contratto con il venditore, chiede alla propria banca l’apertura del credito a favore del fornitore; per poter aprire un credito documentario, l’ordinante deve disporre di una linea di credito concessa dalla propria banca e deve sottoscrivere un modulo che riporta i termini e le condizioni dell’operazione, secondo gli accordi contrattuali definiti fra le parti;

- Beneficiario (beneficiary): è il venditore/esportatore, in favore del quale viene aperto il credito documentario; per utilizzare il credito e ricevere il relativo incasso, il beneficiario deve rispettare i termini di spedizione e predisporre i documenti in mood che siano corretti e conformi a quanto indicato nel testo del credito stesso;

- Banca emittente (issuing bank): è la banca che, su incarico dell’ordinante, emette il credito documentario a favore del beneficiario impegnandosi in modo autonomo e irrevocabile ad onorare il credito – ovvero ad effettuare un pagamento a vista (in un credito by payment), a scadenza (in un credito by deferred payment) o ad accettare una tratta (in un credito by acceptance) – qualora i documenti presentati costituiscano una presentazione conforme;

- Banca avvisante (advising bank): è la banca alla quale la banca emittente trasmette il credito documentario, la quale verifica l’autenticità del credito in modo che il beneficiario abbia certezze in merito al soggetto emittente e al contenuto del credito stesso; può essere una banca diversa dalla banca presso cui il beneficiario intrattiene il rapporto di conto.

Possono inoltre intervenire nell’operazione anche altre banche:

- Banca designata (nominated bank): è la banca autorizzata dalla banca emittente ad effettuare la prestazione prevista nel credito documentario, cioè la banca presso cui il credito è utilizzabile; la banca designata non è obbligata ad effettuare la prestazione (pagamento a vista o a scadenza, accettazione di una tratta) e il rifiuto alla prestazione può essere motivato da una sfavorevole situazione geopolitica del paese dell’ordinante o da una situazione di insolvenza della banca emittente, per cui la banca designata potrebbe esporsi al rischio di non ricevere i fondi eventualmente anticipati al beneficiario;

- Banca confermante (confirming bank): è la banca designata che, su richiesta della banca emittente, la quale decide di aggiungere il proprio impegno (inderogabile ed autonomo) ad effettuare la prestazione prevista nel credito documentario in aggiunta all’impegno originario della banca emittente; la banca confermante ha la facoltà, ma non l’obbligo, di accettare l’incarico e se non lo accetta deve prontamente avvisare la banca emittente e avvisare il credito al beneficiario senza conferma;

- Banca rimborsante (reimbursing bank): è la banca che provvede, su istruzioni della banca emittente, a rimborsare la banca designata che ha effettuato la prestazione prevista nel credito documentario.

Le caratteristiche essenziali del credito documentario sono le seguenti:

- Autonomia: la lettera di credito è del tutto distinta dal contratto di vendita cui si riferisce. Questo significa che la banca emittente ha l’impegno irrevocabile di onorare la lettera di credito anche nell’eventualità che il compratore si riveli insolvente.

- Astrattezza: il credito documentario è svincolato dalla causa che l’ha originato; quindi il venditore, a fronte di una documentazione conforme e tempestiva, ha diritto al pagamento anche se il compratore non vuole o non può ritirare la merce.

- Formalismo: l’intera operazione si fonda sui documenti e non sulla merce effettivamente trattata. Ciò implica che le banche devono accertare solo che i documenti presentati siano perfettamente conformi ai termini e alle condizioni della lettera di credito, senza procedere a nessun controllo sulla merce.

Un’operazione di credito documentario si articola generalmente nei seguenti passaggi:

- negoziazione e stipulazione del contratto. Compratore e venditore concordano tutte le caratteristiche e la quantità della merce, raggiungendo un’intesa sul pagamento con lettera di credito e definendone i termini.

- richiesta di emissione della lettera di credito. Dopo che il venditore ha ricevuto l’ordine d’acquisto e inviato a sua volta una fattura pro-forma all’importatore (compratore), quest’ultimo richiede alla propria banca l’emissione della lettera di credito a favore dell’esportatore.

- emissione della lettera di credito e notifica. La banca accerta le condizioni e procede all’emissione del credito, mentre la banca avvisante provvede a inviare notifica di emissione di credito al beneficiario.

- spedizione delle merci e invio della documentazione. L’esportatore invia la merce e presenta alla propria banca la documentazione richiesta.

- esame della documentazione ed esito. La banca emittente riceve a sua volta i documenti e provvede all’esame degli stessi. Se i documenti sono ritenuti “conformi”, la banca adempie alla propria obbligazione di pagamento; se invece sono ritenuti “non conformi”, la banca comunica le problematiche riscontrate e rifiuta la prestazione in attesa di comunicazioni (ad es. scioglimento riserve da parte dell’ordinante).

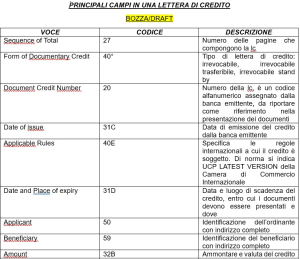

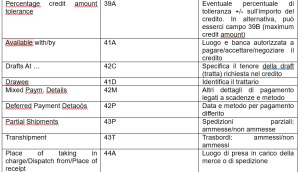

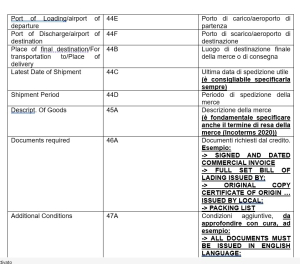

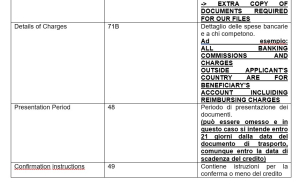

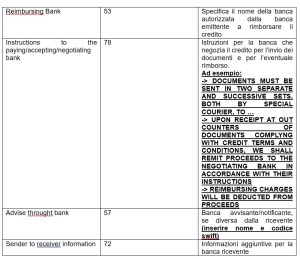

Le lettere di credito vengono emesse con uno specifico messaggio swift denominato MT700, inviato dalla banca emittente alla banca avvisante. Il messaggio MT700 contiene diversi campi fields), alcuni dei quali sono obbligatori ed altri opzionali. I principali campi sono i seguenti:

E’ possibile, nonostante il credito sia stato già emesso e prima dell’utilizzo, apportare delle modifiche, che per avere effetto devono essere espressamente dalle parti coinvolte, ivi comprese le banche (banca emittente e banca confermante se presente). Ai sensi dell’art. 10 UCP, la banca confermante può aderire alla modifica, ma può anche non ritenere opportuno estendere la sua conferma alle modifiche; in tal caso, deve informare senza ritardo l’emittente ed avvisare il beneficiario del credito.

Qualora il beneficiario non abbia provveduto ad accettare le modifiche, ma effettui la presentazione conformemente a quanto previsto dalle modifiche stesse, l’accettazione si intende effettuata con la presentazione dei documenti secondo le previsioni del credito modificato, con comportamento concludente. L’accettazione parziale delle modifiche non è consentita, ed è equiparata al rifiuto delle stesse.

L’emissione di una lettera di credito è normalmente piuttosto onerosa in termini di spese e commissioni. L’ordinante, infatti, oltre a dover offrire le garanzie necessarie ad istruire una linea di credito ad hoc, oppure ad utilizzare linee di credito già esistenti, comuni a qualsiasi operazione che preveda l’impegno di un istituto di credito a garanzia del pagamento, deve generalmente sopportare i seguenti costi (variabili da Paese a Paese):

- la commissione fidejussoria, calcolata, di solito, sull’importo della fornitura aumentato di una certa percentuale;

- la commissione per l’apertura del credito documentario irrevocabile;

- la commissione per la richiesta della conferma;

- la commissione per l’utilizzo del credito stesso;

- la commissione per le eventuali modifiche da apportare al credito;

- le spese per ogni intervento che sono spesso elevate in quanto la banca, prima di accettare i documenti ed eseguire la relativa prestazione, compie uno scrupoloso esame degli stessi per accertarne la conformità.

3. Credito documentario revocabile/irrevocabile

Come si è visto, il credito documentario è un’operazione autonoma e indipendente dal contratto sottostante in relazione al quale è sorta l’obbligazione di pagamento, ed è completamente svincolato dal contratto sottostante. La banca, per onorare il pagamento, verifica unicamente la conformità dei documenti presentati rispetto a quanto concordato tra le parti nel credito documentario stesso. Il credito documentario può essere revocabile o irrevocabile.

Nel primo caso l’impegno assunto dalla banca può essere modificato o annullato prima dell’esecuzione dell’operazione, senza preventivo avviso al beneficiario. Un credito documentario revocabile perde quindi completamente la funzione di garanzia, che rappresenta invece l’obiettivo per cui il venditore decide di utilizzare tale modalità di pagamento.

Un credito irrevocabile costituisce invece un impegno inderogabile per la banca che lo ha emesso. Essa diventa l’obbligato principale e, da quel momento in poi, non è più possibile modificare o annullare il credito senza il consenso di tutte le parti interessate.

4. Credito documentario confermato/non confermato

Il credito documentario può essere inoltre emesso nella forma di credito documentario “non confermato” o “confermato”.

Quando il credito documentario è senza conferma (non confermato), l’impegno ad onorare il credito è soltanto della banca emittente che, in presenza di documenti conformi, eseguirà la prestazione.

Come si è esposto, dal momento che, con il credito documentario la banca emittente s’imoegna autonomamente ad effettuare il pagamento in presenza di una presentazione di documenti conformi, il pagamento diventa svincolato dalla volontà del debitore e, quindi, si può affermare che il credito documentario consente, se ben gestito da parte del beneficiario, l’eliminazione del rischio commerciale (insolvenza del debitore). Essendo però la banca emittente solitamente una banca dello stesso Paese del debitore, qualora questi si trovi in un paese ad elevato rischio politico, il credito resta soggetto a tale categoria di rischio.

Con il credito documentario non confermato, il venditore si assicura quindi dal rischio commerciale (per mancato pagamento del compratore) ma non dal rischio Paese; può infatti verificarsi che la banca emittente non sia in condizione di pagare la somma oggetto del credito documentario per ragioni riconducibili all’operatività della stessa banca e/o al Paese in cui la banca ha sede.

Il credito documentario non confermato rappresenta dunque una soluzione accettabile soltanto nel caso in cui lo stesso sia emesso da banche di primaria importanza di Paesi occidentali non a “rischio” e, comunque, se nel Paese del compratore sussiste una situazione politica stabile, dove il sistema economico e bancario offrano sufficienti garanzie per il beneficiario.

Il credito documentario è invece con conferma (confermato) quando la banca emittente richiede ad un’altra banca (Confirming bank) di confermare il credito da lei emesso, cioè di aggiungere l’impegno ad eseguire la prestazione prevista dal credito stesso, e quest’ultima aggiunge la propria conferma. La conferma di un credito documentario rappresenta quindi un impegno inderogabile della banca confermante aggiuntivo rispetto quello della banca emittente.

L’istituto della conferma assume dunque un’importanza fondamentale per l’operatore, in quanto grazie ad esso è possibile eliminare il rischio di insolvenza della banca emittente (si pensi all’ipotesi in cui la banca dell’ordinante non sia di elevato standing) e il rischio politico, perché il beneficiario ottiene la prestazione dalla banca confermante dopo che la stessa avrà esaminato i documenti, indipendentemente dal fatto poi che quest’ultima sia rimborsata o meno dalla banca emittente.

L’esame dei documenti viene effettuato dalla banca confermante, che di solito corrisponde alla banca del beneficiario (che in questo caso svolge anche il ruolo di banca designata) o comunque del Paese (o dell’area geografica) dello stesso.

Nel caso di Paesi a rischio, caratterizzati da situazioni politiche instabili, da un elevato grado di indebitamento e da un sistema bancario che offre scarsa affidabilità, è quindi preferibile per il venditore-esportatore orientarsi verso un credito documentario confermato, soprattutto quando l’oggetto della fornitura sia costituito da merce su commessa, difficilmente ricollocabile in altri mercati.

Affinché un credito documentario sia confermato, occorre che si verifichino le seguenti condizioni:

- la conferma deve essere espressamente richiesta dalla banca emittente (con frasi del tipo “confirm” o semplicemente “with” oppure “may add”);

- il Paese in cui risiede la banca emittente deve essere assicurabile, cioè vi devono essere linee di credito aperte su quel Paese;

- la banca emittente, che richiede la conferma, deve essere “gradita”, cioè affidabile, alla banca confermante.

Generalmente la banca comunica all’esportatore italiano, futuro beneficiario del credito documentario, la propria disponibilità di massima ad aggiungere la conferma sulla base della valutazione del rischio Paese al momento della richiesta. Quando tuttavia il credito perverrà, soprattutto se il periodo che trascorre tra la stipula del contratto e la disposizione del credito documentario fosse abbastanza lungo, la banca potrebbe non essere più disponibile a confermare il credito; per limitare tale rischio, è possibile per l’esportatore richiedere alla propria Banca il rilascio di un impegno (“commitment”) a confermare il credito, e/o farsi rilasciare un’assicurazione per la copertura del rischio di conferma.

La banca confermante, dopo aver esaminato i documenti a lei consegnati dal beneficiario e averli riscontrati conformi ai termini e alle condizioni del credito, esegue la prestazione a favore dello stesso, che viene così accreditato in via definitiva e liberatoria. A questo punto, la banca che ha eseguito la prestazione, reclamerà il rimborso; nel caso di operazioni espresse in moneta estera, la banca confermante reclamerà il rimborso alla banca rimborsante secondo le istruzioni ricevute; nel caso di operazioni espresse in Euro, addebiterà il conto della banca emittente sempre secondo le indicazioni che quest’ultima avrà fornito. La banca confermante assume quindi il rischio di non riuscire a farsi rimborsare le somme pagate al beneficiario.

Dato questo rischio, la banca una volta che sia stata espressamente richiesta, conferma un credito documentario soltanto se:

- l’apertura di credito è effettuata in forma irrevocabile, cioè rappresenta un impegno da parte della banca emittente;

- il credito contiene chiaramente la richiesta o l’autorizzazione della banca emittente;

- il credito sia utilizzabile e pagabile presso la banca confermante;

- la banca valuti positivamente, oltre che l’assicurabilità del Paese in cui risiede la banca emittente, anche la solvibilità e l’affidabilità della stessa; dato infatti che la conferma rappresenta un impegno autonomo ad eseguire una prestazione a favore del beneficiario, la stessa equivale ad una concessione di fido da parte della banca confermante nei confronti della banca emittente.

Non sempre quindi gli istituti di credito sono disposti a confermare le lettere di credito; quando la valutazione che viene fatta nei riguardi del paese in cui risiede la banca emittente e/o nei confronti della banca emittente stessa non è sufficientemente positiva, la banca è restia ad assumersi un rischio di tale portata. Inoltre, vi sono alcuni paesi (come ad es. la Cina), in cui le banche non gradiscono chiedere a banche di Paesi diversi di aggiungere il proprio impegno ad un credito documentario da loro emesso.

Il beneficiario può tuttavia ottenere un risultato simile alla conferma – seppure a fronte di costi solitamente più elevati – attraverso due accordi con la banca, tramite i quali quest’ultima si assume l’obbligo di pagamento nei confronti del beneficiario stesso:

- la silent confirmation;

- lo star del credere.

La silent confirmation consiste nell’impegno della banca di pagare qualora la Banca emittente, nonostante abbia ritenuto la presentazione dei documenti conformi, rifiuti la prestazione a causa di eventi di natura politica oppure diventi insolvente.

Con lo star del credere invece la banca si obbliga ad effettuare il pagamento in via definitiva previo esame dei documenti che avverrà in un momento anteriore all’esame dei documenti svolto dalla Banca emittente. Con lo Star del credere quindi la banca si assume anche la responsabilità dell’esame dei documenti, che se dichiarati conformi, comportano automaticamente l’obbligo di pagamento alle condizioni prestabilite nei confronti del beneficiario.

Ultima possibilità, da valutare soprattutto nei casi in cui la banca emittente non richiede che il proprio credito sia confermato, è quella di ricorrere ad un forfaiter per smobilizzare pro soluto (senza cioè possibilità di rivalsa nei vostri confronti) la lettera di credito. Ricorrere ad un forfaiter significa individuare, con l’aiuto della propria banca, una finanziaria disposta ad acquistare il credito pro soluto verificando quali sono le condizioni richieste a tal fine. Il forfaiter sconterà pro soluto soltanto in presenza di una dichiarazione di conformità dei documenti presentati ad utilizzo del credito, rilasciata dalla banca emittente, designata o confermante.

5. Crediti documentari trasferibili, rotativi, sussidiari

Un credito documentario è trasferibile (trasferable), se il beneficiario può disporre che il credito, aperto a suo favore, possa essere trasferito ad un altro beneficiario, per l’interno importo o parzialmente. Un credito trasferibile deve essere emesso come tale e può essere trasferito una sola volta (perciò non può esservi un terzo beneficiario).

Lo scopo del venditore è in questo caso quello di entrare in possesso della merce da consegnare all’acquirente senza movimentare fondi propri o senza dover ricorrere a fidi bancari. Il credito trasferibile viene perciò utilizzato generalmente quando il venditore non è l’effettivo fornitore della merce, ma un intermediario (agente, commissionario, società di import/export) che dovrà a sua volta acquistarla per rivenderla.

In alcuni casi, quando il primo beneficiario è un agente o un commissionario, il credito viene trasferito all’effettivo fornitore per l’intero importo dietro pagamento di una provvigione; qualora invece il primo beneficiario sia una società di import/export, questa vorrà conservare la titolarità della fornitura e perciò trasferirà un importo minore rispetto a quello originario del credito, ottenendo così un margine di guadagno.

Il credito documentario rotativo (revolving credit) prevede l’impegno da parte della banca emittente di rinnovare, di volta in volta, l’impegno a pagare, ad accettare o a far effettuare il pagamento, ripristinando quindi l’importo iniziale del credito. Si tratta quindi di una normale apertura di credito il cui importo, dopo ogni utilizzo, viene ripristinato automaticamente e messo a disposizione del beneficiario per un determinato numero di volte.

Tale tipologia di credito presuppone quindi un contratto tra compratore e venditore, in cui sono previste un certo numero di forniture nel tempo. Può essere cumulativo o non cumulativo; nel primo caso, eventuali importi non utilizzati in un primo tempo vengano aggiunti alla frazione successiva.

Il credito documentario sussidiario o controcredito (back to back credit) prevede che, su ordine del beneficiario di un credito irrevocabile, venga aperto un nuovo credito a favore di un secondo beneficiario, Il controcredito si realizza quindi quando il beneficiario di un credito documentario irrevocabile dispone, a sua volta, di aprire un credito documentario back to back a favore di terzi l’acquisto – generalmente – delle merci che sono oggetto del credito base.

Il credito base e il controcredito sono correlati ed interdipendenti da un punto di vista strettamente economico, ma non da un punto di vista giuridico, in quanto back to back, prevedendo due crediti distinti ed autonomi tra loro, non è in alcun modo assoggettato alle condizioni del credito base, come lo è invece il credito trasferibile.

6. Crediti documentari per pagamento, per accettazione, per negoziazione

In base alle modalità di utilizzo, un credito documentario può essere:

- per pagamento (by payment)

- per accettazione (by acceptance)

- per negoziazione (by negotation)

Il credito documentario per pagamento può prevedere un pagamento a vista (payment at sight) o differito (deferred payment). Nel primo caso, il beneficiario riceverà l’importo del credito immediatamente al momento della presentazione dei documenti risultati conformi dopo l’esame. Se, invece, il credito è di pagamento differito (by deferred payment), presentando i documenti conformi al credito, il beneficiario riceverà dalla banca autorizzata (la banca emittente o la banca confermante) un impegno scritto che il pagamento verrà effettuato alla scadenza, che potrà essere, ad esempio, di 30, 60 o di 90 giorni a decorrere dalla data del documento di trasporto o di altro documento, indicato nel credito.

Il credito documentario utilizzabile per accettazione prevede l’emissione di una tratta (draft) che, in base alle istruzioni contenute nel credito, il beneficiario dovrà emettere a carico della banca confermante, o della banca emittente o di altra banca, consegnandola alla banca unitamente ai documenti richiesti nel credito e che potrà essere scadente a vista o da una certa data prescritta nel

credito. Alla presentazione dei documenti accompagnati dalla tratta, dopo che la banca ne avrà accertato la conformità nei termini esaminati più sopra, invece del pagamento, avviene l’accettazione della tratta da parte della banca su cui è spiccata. La tratta potrà avere una scadenza “a vista” o “ad una certa data” secondo quanto concordato dalle parti e stabilito nel credito. Con l’accettazione della tratta la banca si impegna ad onorare il credito alla scadenza del titolo e, cioè, a vista o alla data indicata sulla medesima.

Nella pratica, le banche italiane, quando il credito è utilizzabile presso di loro, sono solite rilasciare una propria “lettera di impegno” ad effettuare il pagamento alla scadenza, evitando così l’emissione della tratta (nei casi in cui il credito è da loro confermato), mentre, nel caso in cui agiscano come semplici banche “designate”, si fanno rilasciare dal beneficiario una “ricevuta” (receipt) al fine di far evitare al beneficiario il pagamento dell’imposta di bollo.

Il credito documentario utilizzabile per negoziazione permette l’acquisto da parte della banca designata di tratte e/o di documenti a fronte di una presentazione conforme degli stessi. Il credito di negoziazione può prevedere una negoziazione ristretta presso la banca designata che, a seconda dei casi e se così richiesto dal credito, può aver aggiunto o meno la propria conferma, oppure può essere aperto con possibilità per il beneficiario di negoziare il credito presso qualsiasi banca (available with any bank by negotiation).

Nel primo caso avremo un credito a negoziazione “ristretta”, nel secondo caso avremo un credito di “libera” negoziazione che permette al beneficiario di presentare i documenti per l’utilizzo presso qualsiasi banca di suo gradimento. In tal caso, però, non sarà possibile avere la conferma del credito in quanto la stessa deve essere espressamente richiesta ad una banca individuata come banca designata.

Indipendentemente dalla modalità di utilizzo del credito, occorre tener presente che, se il credito è espresso in valuta diversa dall’euro, il pagamento avverrà soltanto dopo che la banca designata e/o confermante avrà ottenuto la copertura da parte della banca di rimborso.

7. I documenti richiesti per il credito documentario

Utilizzare un credito documentario significa presentare i documenti richiesti al fine di ottenere la prestazione prevista dal credito e, cioè, il pagamento o l’accettazione o la negoziazione.

I documenti che più frequentemente sono richiesti in un credito documentario, e che variano a seconda del Paese di importazione, sono:

- la fattura commerciale (commercial invoice), ovvero il documento fiscalmente rilevante che comprova una cessione di merci ed è, pertanto, il documento dal quale si evince il loro valore;

- la distinta colli(Packing list), che riassume l’esatto contenuto dei colli, il loro peso, le loro dimensioni ed il tipo di imballo utilizzato;

- la distinta pesi (Weight list), ovvero l’elenco dettagliato della spedizione approntata, nel quale sono specificati, collo per collo, il contenuto con relativo peso e volume;

- il certificato di origine, ovvero il documento, rilasciato dalla Camera di Commercio territorialmente competente, che attesta l’origine non preferenziale della merce destinata all’esportazione definitiva;

- il certificato di ispezione, ovvero il documento rilasciato da enti di ispezione e/o sorveglianza che hanno la funzione di attestare lo stato, la qualità, la tipologia di merce che costituirà l’oggetto della fornitura;

- la polizza di assicurazione, che identifica il contratto di assicurazione;

- il certificato di assicurazione, ovvero un documento riassuntivo delle principali condizioni a cui vengono prestate le garanzie assicurative;

- il certificato di presa in carico della merce (Forwarder’s certificate of receipt, FCR), ovvero il documento attestante la presa in carico della merce da parte di uno spedizioniere;

- il documento di trasporto che, a seconda della modalità di trasporto, può essere la Polizza di carico (Bill of Lading), la Lettera di vettura aerea (Air way bill o House Air way bill), la Lettera di vettura camionistica (CMR), la Lettera di vettura ferroviaria, il Documento di trasporto multimodale o combinato.

Tra i documenti di trasporto, la polizza di carico marittima (bill of lading) presenta alcune caratteristiche distintive rispetto a tutti gli altri perché, oltre a essere un documento di trasporto, è un titolo rappresentativo delle merci, cioè il possessore è legittimato al ritiro del carico. La bill of lading è un titolo a cui è possibile apporre girata, consentendo quindi alla merce di circolare agevolmente tra gli operatori commerciali. Di solito il credito prevede la presentazione del full set (composto da tre esemplari) in originale proprio per i rischi che la natura del titolo comporta.

8. L’esame della banca sulla conformità dei documenti

La banca è obbligata ad eseguire il pagamento in favore del beneficiario se i documenti presentati da quest’ultimo sono conformi (compliant presentation). Per verificare se la presentazione sia conforme, la banca emittente analizza i documenti in modo letterale, cioè per come appaiono, senza effettuare valutazioni di natura sostanziale.

Il controllo dei documenti costituisce il momento nevralgico dell’operazione di credito documentario; dall’esito dello stesso dipende non solo l’accettazione dei documenti e il pagamento dell’importo prefissato, ma anche la realizzazione dello scambio cui tendono i rapporti tra ordinante e beneficiario, ordinante ed emittente, emittente e beneficiario.

Le norme contenute nell’UCP 600 disciplinano dettagliatamente questo delicatissimo aspetto, delineando le condizioni e le procedure per una presentazione documentale conforme.

L’art. 2 delle UCP 600 stabilisce che la presentazione dei documenti si considera conforme quando soddisfa i termini e le condizioni del credito, le disposizioni delle UCP 600 stesse e, laddove applicabile, le prassi bancarie standard internazionali. Questa definizione implica che il beneficiario deve presentare i documenti richiesti in modo accurato e completo, rispettando sia le specifiche del credito sia le norme generali stabilite dalle UCP 600.

L’art. 14 delle UCP 600 delinea le responsabilità delle banche (cioè la banca designata, l’eventuale banca confermante e la banca emittente) nell’esaminare i documenti presentati, stabilendo che esse sono tenute a verificare che i documenti siano conformi ai termini del credito e alle UCP 600. Questo implica che le banche devono effettuare un controllo diligente, ma non sono obbligate a indagare oltre l’apparenza esterna dei documenti. Inoltre, la norma specifica che le banche dispongono di un periodo massimo di cinque giorni lavorativi successivi al giorno di presentazione per completare l’esame dei documenti e determinare se la presentazione è conforme.

Ai sensi dell’art. 16 delle UCP 600, qualora la banca riscontri che la presentazione dei documenti non è conforme, essa ha l’obbligo di notificare al presentatore le discrepanze rilevate senza ritardo ingiustificato e, in ogni caso, entro cinque giorni lavorativi. La comunicazione della banca deve indicare nel dettaglio le specifiche discrepanze rilevate e indicare se la banca trattiene i documenti in attesa di istruzioni ulteriori o li restituisce al presentatore.

Se il credito è utilizzabile presso la banca emittente, questa controlla la conformità dei documenti alle disposizioni del credito e, se ritenuti regolari e conformi, provvede ad accreditare il beneficiario tramite la banca notificante. Se invece il credito è utilizzabile presso la banca notificante e/o confermante, quest’ultima, per effetto della delega della banca emittente, è incaricata di controllare la conformità dei documenti, e, dopo avere accreditato l’importo al beneficiario, invia alla banca emittente l’addebito e i documenti ritirati in utilizzo del credito.

In caso di credito confermato (v. par. 4) si ha dunque un doppio esame dei documenti: il primo effettuato della banca confermante e il secondo dalla banca emittente, in virtù dell’autonomia delle obbligazioni assunte dalle banche stesse.

La prestazione che la banca designata e/o la banca confermante esegue a favore del venditore/beneficiario è definitiva, senza cioè la possibilità di rivalsa nei confronti del beneficiario. Ciò significa che i documenti presentati dal beneficiario ad utilizzo del credito sono stati riscontrati dalla banca come perfettamente corrispondenti ai termini e alle condizioni del credito.

La lettera di credito viene emessa con messaggio swift MT700, inviato dalla banca emittente alla banca avvisante. Questo particolare messaggio contiene numerosi campi, alcuni dei quali obbligatori ed altri opzionali.

Qualora, invece, dall’esame dei documenti risultino delle discrepanze rispetto a quanto previsto nel credito (ad es., spedizione oltre i termini, luogo di spedizione o di arrivo merce diversi, tardiva presentazione dei documenti, ecc.), gli stessi verranno rifiutati dalle banche che solleveranno delle “riserve”, venendo, così, meno l’impegno irrevocabile assunto originariamente a causa, appunto, della presentazione non conforme dei documenti.

Le riserve vengono consuetudinariamente distinte in:

- riserve esterne, che consistono in irregolarità o imperfezioni gravi, che impediscono l’effettuazione della prestazione; in sostanza le riserve esterne vengono sollevate ogniqualvolta i documenti appaiono, nella forma, in contrasto con quanto prescritto dal credito, e risultano incompatibili con la prescrizione del credito, impedendo così l’accredito a favore del beneficiario (ciò si verifica ad es. quando manchino dei documenti richiesti dal credito, oppure quando non vengano rispettati i termini, oppure quando si riscontrino difformità nei singoli documenti);

- riserve interne, consistenti in irregolarità o imperfezioni di lieve entità, che non vengono segnalate alla banca emittente ma soltanto al beneficiario, senza pregiudicare il pagamento dell’importo del credito che viene, però, effettuato “salvo buon fine” (sbf) con l’indicazione delle irregolarità riscontrate; in tal caso, l’accredito a favore del beneficiario viene effettuato, ma non in via liberatoria e definitiva.

Qualora vengano sollevate riserve interne, la banca, dopo avere ottenuto dal beneficiario l’autorizzazione ad effettuare l’accredito sbf e le opportune garanzie di rimborsare, a prima richiesta, l’importo ricevuto con l’accredito sbf, esegue il pagamento indicando sulla contabile che l’accredito è effettuato sbf ed elencando le riserve. In caso di rifiuto dei documenti, infatti, la banca designata e/o confermante dovrà rimborsare alla banca emittente la somma pagata, più le spese, le commissioni ed eventuali interessi di mora. Se la banca emittente rifiutai documenti, il beneficiario dovrà rimborsare l’importo accreditato “sbf” più le spese, le commissioni e gli eventuali rimborsi.

L’esame che la banca effettua in ordine alla conformità dei documenti è estremamente rigoroso: i documenti presentati dal venditore/beneficiario devono rispettare, “alla lettera” quanto richiesto nel testo della lettera di credito, altrimenti la banca non procede al pagamento.

La ICC ha pubblicato la Prassi Bancaria Internazionale Uniforme (“PBIU“), che consiste in una raccolta di prassi circa l’esame dei documenti utilizzati nell’ambito delle operazioni di credito documentario.

Le discrepanze più comunemente riscontrate dalle banche nella fase di controllo dei documenti nell’ambito delle operazioni di credito documentario sono:

- Credito scaduto: i documenti pervengono dopo la data di scadenza della L/C;

- Presentazione in ritardo: i documenti di trasporto in originale previsti dal credito documentario sono presentati oltre i giorni previsti dalle parti;

- Spedizioni parziali: vengono effettuate spedizioni parziali quando il credito non lo consente;

- Spedizione ritardata: la data riportata sul documento di trasporto è posteriore all’ultima data utile prevista per la spedizione;

- Porto/aeroporto di partenza, porto/aeroporto di arrivo: quanto indicato nel documento di trasporto è diverso da quello indicato nella L/C;

- Importo di utilizzo: l’importo dei documenti presentati è superiore all’ammontare del credito compresa l’eventuale tolleranza oppure è inferiore, ma non sono ammesse spedizioni parziali;

- Incoterms: il termine di resa indicato in fattura non corrisponde a quanto indicato nella L/C nel campo descrizione merce;

- Assicurazione: la copertura assicurativa è espressa in divisa diversa da quella della L/C; viene presentato un documento (polizza o certificato) diverso da quello richiesto nella L/C; la girata non è apposta se necessaria; la decorrenza della copertura assicurativa è successiva alla data di spedizione o di messa a bordo; le correzioni non sono autenticate;

- Polizza di Carico (Bill of lading): non viene presentato il full set se richiesto; non viene precisato se il nolo è prepagato o pagabile a destino (prepaid o collect); manca l’annotazione on board; il vettore non è identificato; la girata non è apposta se necessaria; le correzioni non sono autenticate;

- Tratte: il nome del debitore è errato; la data di emissione è mancante; non vengono presentati alcuni documenti; vengono presentati originali e copie non nel numero richiesto; i documenti mostrano dati incoerenti tra loro; manca la firma sui documenti ove è richiesta; il numero della L/C non è indicato.

In un recente caso di cui ci si è occupato il nostro video, un’azienda italiana aveva ricevuto una lettera di credito documentario irrevocabile aperta da una banca tedesca a fronte di una fornitura da effettuare ad un cliente estero. Spedita la merce, l’azienda italiana aveva presentato i documenti alla sua banca di fiducia, che li aveva a sua volta inviati alla banca tedesca per l’utilizzo. La banca tedesca non ha provveduto al pagamento contestando le seguenti irregolarità: a) la fattura non era stata emessa in lingua inglese (il documento era denominato “Fattura” invece che “Commercial Invoice”); b) la moneta dell’importo non era chiara (appariva “L” anziché “ITL”; c) l’indirizzo del beneficiario non era completo in quanto mancava, contrariamente a quanto indicato nel testo della Lettera di credito, la parola “Italy”. Si trattava, come è evidente, di riserve esclusivamente formali, ma sufficienti a bloccare il pagamento. L’azienda italiana ha dovuto quindi ripresentare tutti i documenti conformi come richiesto.

9. Credito documentario: suggerimenti per l’operatore italiano

L’operatore italiano deve sempre esaminare con molta attenzione il testo di una lettera di credito, verificando che sia rispettoso degli accordi presi e che non contenga clausole svantaggiose, ad esempio riguardanti la data di scadenza, la data di spedizione, i termini di resa Incoterms o particolari documenti richiesti.

Ecco alcuni suggerimenti per evitare rischi indesiderati nella gestione di un’operazione di credito documentario.

- Occorre prestare la massima attenzione nel preparare e consegnare accuratamente i documenti relativi al trasporto della merce, così come previsti nella lettera di credito.

- La lettera di credito non è parte integrante della consegna/spedizione, ma della compravendita; per tale motivo, è importante, prima dell’emissione definitiva della lettera di credito, richiedere al cliente (importatore) una bozza della lettera di credito redatta dalla sua banca.

- È opportuno stabilire preventivamente con l’acquirente estero, in modo chiaro e preciso, le condizioni richieste per il credito documentario, in particolare l’importo, la validità, durata, modalità di utilizzo, divisione delle spese e commissioni bancarie e, soprattutto, la modalità di spedizione e consegna della merce ed ai documenti che il venditore dovrà presentare alla banca per ottenere dalla stessa il pagamento; tali elementi devono essere conformi a quelli pattuiti nel contratto di compravendita.

- È opportuno contattare la propria banca per conoscere in via preventiva se è possibile ottenere la conferma del credito, e a quali condizioni.

- Il credito documentario ha una durata di validità ed ha una scadenza; occorre quindi prestare molta attenzione a pattuire termini di scadenza sufficienti al venditore per poter presentare i documenti alla banca ed ottenere dalla stessa il pagamento. In particolare, la data di scadenza della lettera di credito non deve essere troppo prossima, in modo da avere il tempo di organizzare la spedizione entro i termini previsti, e il tempo per la presentazione dei documenti deve essere sufficiente a produrre tutta la documentazione richiesta per la negoziazione, considerando che alcuni documenti non sono emessi direttamente dall’esportatore ma da terzi (spedizioniere, compagnia d’assicurazione, Camera di Commercio, società di collaudo, ecc.).

- È opportuno concordare con l’acquirente un termine di consegna della merce (Incoterms) del gruppo “C” (CPT, CIP, CFR, CIP) per gestire il trasporto e la produzione del relativo documento che dovrà essere presentato in banca per l’utilizzo.

- È opportuno verificare con l’operatore di trasporto la modalità di trasporto per conoscere, in via preventiva, come verrà spedita la merce (mezzo, luogo, tragitto, eventuali trasbordi, documento relativo, ecc.).

- È opportuno fornire al compratore/ordinante estero tutte le istruzioni che lo stesso dovrà dare alla banca emittente su come dovrà essere emesso il credito ed entro quando dovrà essere notificato, o, in alternativa, farsi inviare dal compratore una bozza di emissione del credito documentario, per verificare la possibilità di rispettare le condizioni richieste.

- È opportuno evitare di accettare richieste di documenti la cui esibizione dipenda dall’ordinante estero (ad es. un documento di accettazione della merce emesso o sottoscritto dall’acquirente) e accertarsi che i documenti richiesti possano essere prodotti nella forma e secondo i contenuti previsti.

- Tutti gli oneri relativi ad eventuali discrepanze, emendamenti o penali (se previste) dalla lettera di credito devono essere puntualmente dettagliati.

- È opportuno evitare di accettare imposizioni del beneficiario estero circa la conferma del credito documentario, cercando di rassicurare il proprio fornitore dell’affidabilità del sistema “Paese” (Italia) e del sistema “bancario”.

- È opportuno indicare nella lettera di credito un importo in Euro, per non andare incontro a un cambio sfavorevole al momento della negoziazione, con conseguente riduzione, anche rilevante, della somma richiesta.

Avv. Valerio Pandolfini

Abbiamo vasta esperienza nella consulenza e assistenza legale nel campo dell’ Import-Export.

Per approfondire i nostri servizi di assistenza e consulenza in tema dell’ Import-Export, visionate la pagina dedicata del nostro sito o contattateci.

Le informazioni contenute in questo articolo sono da considerarsi sino alla data di pubblicazione dello stesso; le norme regolatrici la materia potrebbero essere nel frattempo state modificate.

Le informazioni contenute nel presente articolo hanno carattere generale e non sono da considerarsi un esame esaustivo né intendono esprimere un parere o fornire una consulenza di natura legale. Le considerazioni e opinioni riportate nell’articolo non prescindono dalla necessità di ottenere pareri specifici con riguardo alle singole fattispecie.

Di conseguenza, il presente articolo non costituisce un (né può essere altrimenti interpretato quale) parere legale, né può in alcun modo considerarsi come sostitutivo di una consulenza legale specifica.